Nažalost, nije uvijek moguće na vrijeme podmiriti obveze prema dobavljačima ili kupcima. Događa se da organizacija ima financijskih problema, a dugove ne može otplatiti na vrijeme. A ponekad postoje kršenja uvjeta ugovora, na primjer, nepoštivanje rokova isporuke, oštećenje imovine ili zastoja zbog krivnje druge strane. I u ovom slučaju često je potrebno naplatiti penale. Idemo shvatiti kako izračunati i isplatiti kazne u programu 1C: Enterprise Accounting 8 izdanje 3.0.

U ovom članku razmotrit ćemo dvije mogućnosti obračuna novčane kazne.

Prvo - mi smo dobavljači robe i naš kupac je odgodio plaćanje po ugovoru.

Činjenicu prodaje prikazali smo u programu dokumentom "Prodaja robe", nastao je dug kupca na računu 62.01, koji nije otplaćen u roku utvrđenom ugovorom.

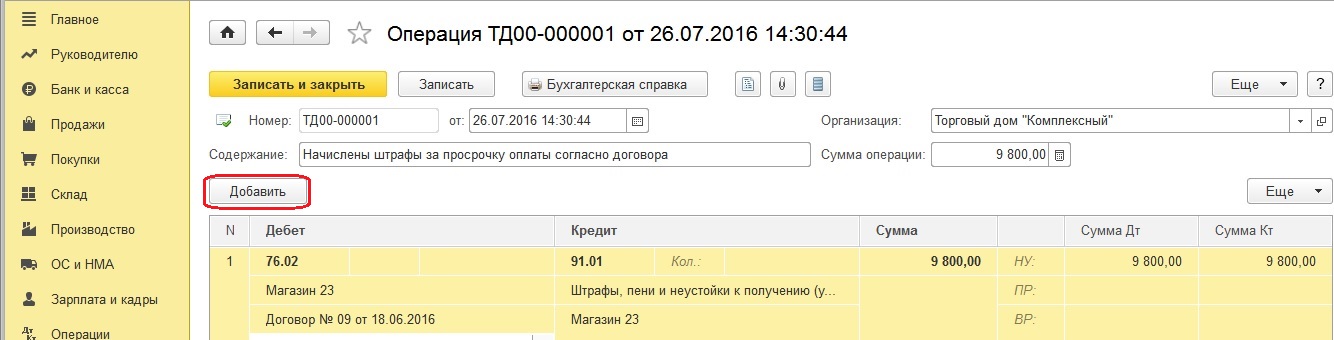

Za obračunavanje kazni otvorite karticu "Operacije", "Računovodstvo", "Ručno unesene operacije"

Mi stvaramo novi dokument i kliknite na gumb "Dodaj". Popunjavamo prazna polja, za terećenje označavamo račun 76.02 „Obračuni potraživanja“, za kreditni račun 91.01 „Ostali prihodi“

Sada, za primanje uplate od kupca, kreiramo dokument „Prijem na tekući račun“.

Otvorite karticu "Prodaja", "Provedba (akti, fakture)"

Odabiremo dokument "Provedba (akti, fakture)", koji odražava činjenicu implementacije, kliknemo gumb "Kreiraj na temelju" i kreiramo dokument "Prijem na tekući račun"

Ispunjavamo broj, datum, ugovor, PDV članak, svrha plaćanja.

Knjižimo dokument i gledamo knjiženja kojima se otplaćuje dug na računu 62.

U slučaju da automatski učitavate bankovne izvode u program, samo pazite da prilikom knjiženja dokumenta "Prijava na tekući račun" dug bude uredno otplaćen prema traženom dokumentu (u tablici odabiremo način otplate dug "Po ispravi" i željeni dokument ili ostavite opciju "Automatski" ako ova druga strana ima dug samo za jedan prodajni dokument).

Sada ćemo izraditi dokument za otplatu penala.

Otvorite karticu "Banka i blagajna", "Banka", "Izvodi"

Pritisnemo gumb "Prijava" i ispunimo otvoreni dokument "Prijava na tekući račun". Unesite datum, broj, iznos, članak DDS, odaberite račune za namirenje 76.02 „Obračuni šteta“. U slučaju da u program učitavate izvode iz banke klijenta, provjerite sadrži li učitani dokument račun 76.02 i automatsku otplatu duga.

Druga opcija obračuna kazni je da smo kupci i nismo na vrijeme platili dug za isporuku robe dobavljaču. Dobavljač nam naplaćuje kaznu koju moramo platiti.

Činjenica primitka robe odražava se u programu odgovarajućim dokumentom, na računu 60.01 postoji dug prema dobavljaču.

Kao i u prvom slučaju, prvo obračunavamo kazne za kašnjenje u plaćanju, sastavljajući dokument "Ručno unesene operacije"

Popunite polja u otvorenom dokumentu - datum, sadržaj, iznos. Za zaduženje označavamo račun 91.02, za kreditno račun 76.02.

Želim vam skrenuti pozornost na podkonto koji biramo za račune 91.01 i 91.02 u obje razmatrane situacije. U ovaj slučaj koristi se element imenika "Ostali prihodi i rashodi" koji mora biti ispravno konfiguriran. Novčane kazne po poslovnim ugovorima uzimamo u obzir u prihodima i rashodima za potrebe utvrđivanja porezne osnovice pri obračunu poreza na dohodak, pa bi element u imeniku trebao imati kvačicu „Prihvaćeno u porezno računovodstvo“.

Ali ako govorimo o novčanim kaznama državnim tijelima (porezne kazne, za kršenje pravila promet itd.), onda takve kazne ne možemo prihvatiti u poreznom računovodstvu. Stoga se preporuča kreirati dva različita elementa imenika "Ostali prihodi i rashodi", birajući odgovarajući za svaku kaznu.

Zatim dobavljaču plaćamo dug i iznos kazne. Za to ćemo generirati dokumente „Zaduživanje s tekućeg računa“.

Učitavamo dokumente iz banke ili otvaramo karticu "Kupnje", "Potvrde (akti, fakture)", pronalazimo dokument o kupnji.

A na temelju dokumenta "Prijem robe" kreiramo "Duženje s tekućeg računa"

U otvorenom dokumentu popunjavamo datum, broj, ugovor, članak DDS.

Izvodimo dokument i gledamo objave

Sada ćemo formirati dokument za plaćanje penala.

Idemo na karticu "Banka i blagajna", "Banka", "Izvodi"

I tipkom "Otpis" popunjavamo dokument "Otpis s tekućeg računa"

Vrsta transakcije bit će "Plaćanje dobavljaču". Navodimo datum, primatelja, iznos kazne, ugovor, obračunski račun 76.02, članak.

Sada vodimo dokument i gledamo primljene transakcije

Program 1C omogućuje automatsku izvedbu mnogih operacija koje se često ponavljaju. Plaćanje i naplata kazne je jednokratna situacija. Stoga je za razmišljanje u 1C potrebna ručna obrada dokumenata.

P&G sponzor plasmana

Uputa

Plaćanje administrativne kazne s tekućeg računa u programu 1C odražava se u odjeljku "Dokumenti", zatim "Obračun sredstava" i "Dokumenti banke". Budući da tvrtka ne plaća kazne svaki dan, možda neće postojati tipične postavke za obradu takvih jednokratnih dokumenata. Da biste izvršili nalog za plaćanje kazne u programu 1C, nakon preuzimanja otvorite dokument dvostrukim klikom lijevom tipkom miša. Na alatnoj traci kliknite Operacija. S popisa operacija koji se otvori odaberite "Ostalo terećenje sredstava" ako vaša tvrtka ne nudi drugu opciju obrade. Zatim u prozoru "Račun" pozovite imenik računovodstvenih računa i odaberite račun 91.02 "Ostali troškovi". Ovaj račun je analitički pa će se odmah otvoriti prozor za odabir analitike. Na popisu koji se otvori odaberite "Kazne". Zatim kliknite OK u donjem desnom kutu prozora. Dokument je objavljen. Provjerite ispravnost knjigovodstvenog unosa. Treba generirati unos:

Zaduživanje računa 91.02, analitika "Penali" - Kredit računa 51 "Račun za namirenje". Plaćanje poreznih kazni vrši se na zahtjev Porezni ured, ili samostalno od strane poduzeća prema ažuriranom obračunu poreza. Prilikom obrade bankovnog dokumenta za plaćanje kazne, program će odabrati operaciju "Prijenos poreza" i, ovisno o postavci, može odabrati određeni porez za koji je kazna plaćena. Možda ćete morati ručno odabrati porez. Računovodstveni konto 68 "Obračuni s proračunom" analitički. U prozoru "Račun" na glavnoj kartici bankovnog dokumenta pozovite popis računovodstvenih računa i odaberite porez za koji je kazna plaćena. U prozoru "Račun" u prozoru "Vrsta plaćanja" koji se pojavi odaberite željeni redak: "Porez (obračunati / dodatno obračunati), penali, penali". Kliknite OK u donjem desnom kutu dokumenta. Dokument je objavljen. Provjerite je li knjigovodstveni unos formiran prema dokumentu za uplatu novčane kazne: Dugovanje računa 68 “Obračuni s proračunom” - Potpisivanje računa 51 “Račun za obračun”. Obračun porezne kazne dokumentira se upisom na teret računa 91.02 “Ostali rashodi”, podkonto “Penali” u korespondenciji s odobrenjem računa 68 “Poravnanja s proračunom”. Kako jednostavno

Ostale povezane vijesti:

Za plaćanje kazni najčešće koriste tekući račun. Međutim, nedostatak tekućeg računa nije razlog zašto možete izbjeći plaćanje kazne, jer rusko zakonodavstvo pruža druge opcije. Trebat će vam - obrazac potvrde PD-4; - Računalo; - dokumenti za

Ispravan računovodstveni unos ključ je ispravnog izvješća. Što bi moglo biti važnije za računovođu? svi teški rad Računovodstvo se temelji na točnim knjiženjima. To je takva profesija. A ponekad čak i iskusni računovođe imaju pitanje kako pravilno izvesti ovu ili onu operaciju.

Kazne i novčane kazne mogu se naplatiti na temelju rezultata revizije u slučaju kršenja roka za plaćanje poreza u proračun i izvanproračunske fondove, uplate u nepotpunom iznosu i sl. Ugovorne organizacije također primjenjuju kazne za kršenje uvjeta poslovnih ugovora

Sve transakcije koje se provode u tijeku poslovanja društva moraju biti prikazane u računovodstvenim evidencijama. Za pojednostavljenje računovodstva koriste se posebni računi. Dakle, da biste odrazili ovu ili onu operaciju, morate sastaviti korespondentne račune, odnosno knjiženje. Sponzor

Računovodstvo odražava kazne koje je poduzeće priznalo. Organizaciji se mogu izreći administrativne kazne za kršenje pravila poslovanja. Porezne sankcije nastaju kao posljedica pogrešaka u računovodstvu i obračunu poreza. P&G Članci sponzora plasmana

Peni je upravo slučaj kada je "vrijeme novac". Porezne kazne su dodatno financijsko opterećenje u slučaju pogrešnog obračuna plaćanja poreza. U slučaju kasnog otkrivanja zaostalih obveza, one mogu premašiti iznos stvarnog poreza. Sponzorira P&G Plasman Članci na temu "Kako odraziti kamate na poreze"

Porez na dodanu vrijednost (PDV) plaćaju organizacije i individualni poduzetnici pri prodaji robe, radova ili usluga na teritoriju Ruske Federacije, pri prijenosu prava vlasništva, pri izvođenju građevinskih i instalacijskih radova za vlastitu potrošnju, pri uvozu robe na carinu

Uvjeti korištenja

Administracija stranice nudi Korisnicima Usluge (pružanje informacija, sadržaja) web-mjesta 1C: F franšiza tvrtke "1C" tvrtke First House Consulting"Što učiniti konzultirajte"pod uvjetima koji su predmet ovog Korisničkog ugovora.

Ovaj korisnički ugovor (u daljnjem tekstu Ugovor) Uprava stranice smatra javnom ponudom sukladno čl. 437 Građanskog zakona Ruske Federacije.

Registracija Korisnika za primanje Usluga znači prihvaćanje uvjeta ovog Ugovora u skladu s člankom 438. Građanskog zakonika Ruska Federacija.

Korištenjem Usluga Stranice, Korisnik je suglasan da ga obvezuju odredbe ovog Ugovora.

Korisnik potvrđuje i slaže se da pružanje Usluga na Stranici može biti popraćeno oglašavanjem i da je prisutnost takvog oglašavanja potrebno stanje primanje Usluga. Korisnik također razumije i slaže se da pružanje Usluga može biti popraćeno porukama od , kao što su servisne poruke, automatske obavijesti i bilteni.

Administracija web-mjesta omogućuje pristup Uslugama (informacijama i sadržaju) svim zainteresiranim stranama u skladu s ovim korisničkim ugovorom i važećim zakonodavstvom Ruske Federacije.

Korisnikov pristanak za prihvaćanje uvjeta ovog Ugovora izražava se u obliku da Korisnik pritisne gumbe "Pošalji", "Pretplati se" ili "Registriraj certifikat" koji se nalaze ispod obrasca za registraciju.

1. Osnovni koncepti korišteni u ovom Ugovoru.

1.1. Stranica - Stranica 1C:F franšizne tvrtke 1C, First House Consulting Company"Što učiniti konzultirajte", koji se nalazi u informacijsko-telekomunikacijskoj mreži „Internet“ (u daljnjem tekstu Internet) na adresi (naziv domene).

1.2. Usluge - naručivanje proizvoda i usluga za servisiranje 1C softverskih proizvoda, njihovu konfiguraciju i implementaciju, savjetovanje i dizajn, naručivanje povratnog poziva, kao i informacije, sadržaj navedene u točkama 1.3. i 1.4. ovog Ugovora, koje Administracija stranice daje Korisniku (u daljnjem tekstu - Usluge). Koncept usluge također uključuje prihvaćanje od Korisnika referentnih informacija i drugih materijala koje je korisnik dostavio Upravi stranice, uključujući u svrhu procjene usluge.

1.3. Sadržaj - elektroničke zbirke dokumenata, elektroničke verzije časopisa, biltena, CD-a i drugih materijala.

1.4. Informacijsko - analitički, referentni, pravni referentni i drugi povezani materijali, uključujući tiskane publikacije, koje Korisniku na njegov zahtjev daje Uprava stranice u elektroničkom, papirnatom obliku ili u obliku povratnog poziva.

1.5. Usluge stranice - odjeljci Stranice koji vam omogućuju primanje Usluga navedenih u točki 1.2 ovog Ugovora ispunjavanjem obrasca za registraciju i klikom na "Pošalji", "Registriraj se", "Prijavi se", "Pretplati se", "Spremi" , gumbi "Registriraj certifikat".

1.6. Registracija Korisnika na Stranici (ranije i dalje - Registracija na Stranici, Registracija) - Korisnik ostavlja svoje kontakt podatke navedene u točki 4.3. ovog Ugovora kako bi primio traženu uslugu. Registracija se vrši ispunjavanjem obrasca za registraciju koji se nalazi na Uslugama Stranice, te pritiskom na gumbe "Pošalji", "Registriraj se", "Prijavi se", "Pretplati se", "Spremi", "Potvrda o registraciji". Registracija je jednokratna i provodi se uz svaki zahtjev za sadržaj ili informaciju.

2. Status Korisničkog ugovora

2.1. Ovim Korisničkim ugovorom (u daljnjem tekstu Ugovor) definirani su uvjeti za pružanje Usluga od strane Administracije stranice Korisnika navedenih u točki 1.2. ovog Ugovora, kao i prava i obveze Korisnika i Administracije stranice.

2.2. Predmet ovog Ugovora je pružanje od strane Administracije stranice Korisnicima usluga navedenih u točki 1.2. ovog Ugovora, kao i odnosi koji iz toga proizlaze.

2.3. Ovaj Ugovor može biti izmijenjen i/ili dopunjen od strane Uprave stranice jednostrano bez posebne obavijesti.

2.4. Ovaj Ugovor je otvoren i javni dokument. Trenutna verzija Ugovora nalazi se na Internetu na adresi: .

3. Status administracije stranice

3.1. Administracija web-mjesta (u daljnjem tekstu Administracija web-mjesta, Uprava) u ovom Ugovoru i drugim posebnim dokumentima objavljeni na web-mjestu podrazumijeva se kao Chto Delat Implementation Closed Stock Company, pravna osoba osnovana prema zakonima Ruske Federacije i registrirana na: 107140, Moskva, ul. Krasnoprudnaya, 12/1 zgrada 1 str.15,17.

3.2. Žalbe, prijedlozi i zahtjevi fizičkih i pravnih osoba Upravi stranice u vezi s ovim Ugovorom, kao i zahtjevi osoba ovlaštenih zakonodavstvom Ruske Federacije, mogu se poslati na poštansku adresu CJSC "CHDV": 117083, Moskva, ul. Mišina, 56 godina.

3.3. Nijedna odredba ovog Ugovora ne daje Korisniku pravo korištenja trgovačkog naziva, zaštitnih znakova, naziva domena i drugih znakova razlikovanja Administracije stranice. Pravo na korištenje trgovačkog naziva, zaštitnih znakova, naziva domena i drugih znakova razlikovanja Uprave stranice može se dodijeliti isključivo pisanim dogovorom s Administracijom stranice.

4. Registracija i status Korisnika

4.1. Registracija Korisnika na Stranici radi primanja Usluga je besplatna, dobrovoljna i provodi se na adresi na Internetu: .

4.2. Korisnik je pojedinac registriran na Stranici u skladu s postupkom utvrđenim ovim Ugovorom, koji je navršio dob dopuštenu u skladu sa zakonodavstvom Ruske Federacije za prihvaćanje ovog Ugovora i koji ima odgovarajuća ovlaštenja (ranije i u daljnjem tekstu – Korisnik).

4.3. Prilikom registracije na Stranici, Korisnik je dužan dati Upravi stranice potrebne pouzdane i ažurne podatke, uključujući prezime, ime, patronime, poziciju, broj telefona, adresu E-mail ( E-mail ), regija, naziv organizacije. Obrazac za registraciju Stranice može zahtijevati dodatne informacije od Korisnika.

4.4. Korisnik je odgovoran za točnost, relevantnost, potpunost i usklađenost sa zakonodavstvom Ruske Federacije podataka danih tijekom registracije i njihovu čistoću od potraživanja trećih strana.

4.5. Prilikom registracije, Korisnik se slaže s uvjetima ovog Ugovora i preuzima prava i obveze navedene u njemu u vezi s primanjem Usluga koje pruža Uprava stranice.

4.6. Registracija Korisnika znači pristanak za primanje reklamnih i promotivnih ponuda distribuiranih putem telekomunikacijskih mreža u skladu s 1. dijelom članka 18. savezni zakon od 13.03.2006 N 38-FZ "O oglašavanju".

4.7. Nakon što se Korisnik registrira na Stranici, Korisnik se šalje na e-mail koji je odredio ( e-mail ) može se poslati obavijest o registraciji.

4.8. Nakon uspješne registracije Korisnika na Stranici, Uprava preuzima prava i obveze prema Korisniku navedene u ovom Ugovoru.

5. Osobni podaci

5.1. Uprava stranice obrađuje informacije primljene od Korisnika u skladu s točkom 4.3. ovog Ugovora, uključujući njegove osobne podatke, kako bi ispunila obveze Uprave stranice prema Korisniku za pružanje Usluga navedenih u točki 1.2. ovog Ugovora, kao i kao provjeru, istraživanje i analizu takvih podataka, što omogućuje održavanje i poboljšanje usluga i odjeljaka Stranice, kao i razvoj novih web stranica, usluga i odjeljcima stranice te distribuirati promotivne ponude.

5.2. Uprava stranice obrađuje osobne podatke u skladu sa zakonodavstvom Ruske Federacije kako bi ispunila ovaj Ugovor. Na temelju članka 6. Saveznog zakona od 27.07.2006 N 152-FZ "O osobnim podacima", nije potrebna posebna suglasnost Korisnika za obradu njegovih osobnih podataka. Na temelju podstavka 2. stavka 2. članka 22. navedenog Zakona, Uprava stranice ima pravo obrađivati osobne podatke bez obavještavanja nadležnog tijela za zaštitu prava nositelja osobnih podataka.

5.3. Prikupljanje osobnih podataka provodi se na Stranici prilikom registracije Korisnika u skladu s točkom 1.6. i 4.3. ovog Ugovora.

5.4. Osobni podaci korisnika pohranjuju se isključivo na elektroničkim medijima i obrađuju se pomoću automatiziranih sustava, osim u slučajevima kada je ručna obrada osobnih podataka neophodna u vezi s ispunjavanjem zahtjeva zakonodavstva Ruske Federacije.

5.5. Osobni podaci Korisnika ne prenose se trećoj strani, osim kako je izričito predviđeno ovim Ugovorom. Davanje osobnih podataka Korisnika na zahtjev vladine agencije odnosno tijela lokalne samouprave provodi se na način predviđeno zakonom Ruska Federacija.

5.6. Korisnik ima pravo zahtijevati od Uprave Stranice da pojasni svoje osobne podatke, blokira ih ili uništi ako su ti podaci nepotpuni, zastarjeli, netočni, nezakonito dobiveni ili nisu potrebni za navedenu svrhu obrade.

5.7. Korisnik ima pravo, na temelju zahtjeva, dobiti informacije od Uprave stranice u vezi s obradom njegovih osobnih podataka. U ove svrhe, zahtjev se šalje u pisanom obliku na adresu: 127083, Rusija, ul. Mishina, 56 ili u obliku elektroničkog dokumenta potpisanog kvalificiranim elektroničkim potpisom u skladu sa zakonodavstvom Ruske Federacije, na adresu e-pošte: [e-mail zaštićen] Uprava stranice se obvezuje razmotriti i poslati odgovor na zahtjev Korisnika u roku od 30 dana od dana zaprimanja zahtjeva. Zahtjev koji šalje Korisnik mora sadržavati sljedeće podatke:

1. Broj glavnog dokumenta kojim se dokazuje identitet Korisnika ili njegovog zastupnika.

2. Podatak o izdavanju glavnog dokumenta kojim se dokazuje identitet Korisnika, te tijelu koje ga je izdalo.

3. Potpis Korisnika ili njegovog predstavnika.

5.8. Sva korespondencija koju Administracija stranice zaprimi od korisnika (prijave u pisanom ili elektroničkom obliku), u skladu s točkom 5.7 ovog Ugovora, odnosi se na informacije s ograničenim pristupom i ne otkriva se bez pisanog pristanka Korisnika. Osobni podaci i drugi podaci o korisniku koji je poslao zahtjev ne mogu se koristiti bez posebnog pristanka Korisnika osim za odgovor na temu zaprimljenog zahtjeva ili u slučajevima izričito predviđenim zakonodavstvom Ruske Federacije.

5.9. Uprava stranice poduzima tehničke, organizacijske i pravne mjere kako bi osigurala zaštitu osobnih podataka Korisnika od neovlaštenog ili slučajnog pristupa njima, uništavanja, izmjene, blokiranja, kopiranja, otkrivanja, distribucije, kao i od drugih nezakonitih radnji.

5.10. Uprava omogućuje pristup osobnim podacima Korisnika samo onim zaposlenicima, izvođačima i agentima Uprave kojima su ti podaci potrebni za pružanje Usluga Korisniku.

5.11. Uprava stranice ima pravo koristiti podatke koje je korisnik pružio, uključujući osobne podatke, kako bi osigurala usklađenost sa zahtjevima važećeg zakonodavstva Ruske Federacije (uključujući u svrhu sprječavanja i/ili suzbijanja nezakonitih i/ili nezakonite radnje korisnika).

5.12. Objavljivanje podataka koje daje Korisnik može se izvršiti samo u skladu s važećim zakonodavstvom Ruske Federacije na zahtjev suda, provedba zakona, kao iu drugim slučajevima predviđenim zakonodavstvom Ruske Federacije.

6. Obveze Korisnika stranice

6.1. Prilikom registracije na Stranici, Korisnik je dužan dati pouzdane, potpune i ažurne podatke.

6.2. Prilikom korištenja pruženih usluga, Korisnik je dužan poštivati odredbe važećeg zakonodavstva Ruske Federacije i ovog Ugovora.

6.3. Korisniku je zabranjeno:

6.3.1. Registrirajte se kao korisnik u ime ili umjesto druge osobe. Istodobno je moguće registrirati se u ime i za račun drugoga pojedinac ili pravna osoba, uz pribavljanje potrebnih ovlasti na način i u obliku predviđenim zakonodavstvom Ruske Federacije;

6.3.2. Iskriviti informacije o sebi;

6.3.3. Koristiti softver i provoditi radnje usmjerene na ometanje normalnog funkcioniranja Stranice i njezinih Usluga;

6.3.4. Obavljati (pokušati dobiti) pristup svim Uslugama koje se pružaju Korisniku u skladu s ovim Ugovorom, osim putem sučelja koje pruža Administracija web-mjesta.

6.4. Prilikom korištenja primljenog Sadržaja, Korisniku je zabranjeno reproducirati, umnožavati, kopirati, prodavati, trgovati i preprodavati Sadržaj u bilo koju svrhu, osim kada su takve radnje izričito dopuštene Korisniku u skladu s uvjetima posebnog ugovora s Stranicom. administracija.

6.5. Ako se Korisnik ne slaže s uvjetima ovog Ugovora, Korisnik je dužan odbiti registraciju na Stranici.

7. Uvjeti prava intelektualnog vlasništva

7.1. Sadržaj koji se pruža Korisniku, uključujući, između ostalog, elemente dizajna, tekst, grafiku, ilustracije, video zapise, skripte, programe i druge objekte i njihove zbirke, može biti predmet isključivih prava Administracije stranice i drugih nositelja autorskih prava . Sva prava na ove objekte su pridržana.

7.2. Osim kako je predviđeno ovim Ugovorom, kao i važećim zakonodavstvom Ruske Federacije, nijedan Sadržaj se ne smije kopirati (reproducirati), obrađivati, distribuirati, prikazivati u okviru, objavljivati, prenositi, prodavati ili na drugi način koristiti u cijelosti ili djelomično bez prethodno dopuštenje nositelja autorskih prava, osim u slučajevima kada je nositelj autorskih prava izričito izrazio pristanak na slobodno korištenje sadržaja od strane bilo koje osobe.

7.3. Korištenje sadržaja od strane Korisnika, kojemu je pristup omogućen isključivo za osobnu nekomercijalnu upotrebu, dopušteno je pod uvjetom da su sačuvani svi znakovi autorstva (autorska prava) ili druge napomene o autorstvu, da je ime autora sačuvano nepromijenjeno, rad je sačuvana nepromijenjena.

7.4. Svaka upotreba sadržaja, osim kako je dopušteno ovim Ugovorom ili u slučaju izričitog pristanka nositelja autorskih prava na takvu upotrebu, bez prethodnog pisanog dopuštenja nositelja autorskih prava, strogo je zabranjena.

7.5. Osim ako je drugačije izričito navedeno u ovom Ugovoru, ništa u ovom Ugovoru ne može se smatrati prijenosom isključivih prava na Sadržaj.

8. Funkcioniranje usluga stranice i odgovornost stranaka

8.1. Kršenje uvjeta ovog Ugovora i važećeg zakonodavstva Ruske Federacije povlači građansku, administrativnu i kaznenu odgovornost.

8.2. Uprava stranice osigurava funkcioniranje i izvedbu Usluga stranice i obvezuje se da će u slučaju tehničkih kvarova i prekida u najkraćem roku vratiti njihov rad. Uprava Stranice nije odgovorna za privremene kvarove i prekide u radu Stranice i njezinih Usluga te gubitak informacija uzrokovan njima. Uprava nije odgovorna za bilo kakvu štetu na računalu, mobilnim uređajima, bilo kojoj drugoj opremi ili softveru Korisnika ili druge osobe uzrokovanu ili povezanu s preuzimanjem materijala putem Usluge stranice.

8.3. Uprava Stranice ne provjerava točnost primljenih (prikupljenih) informacija o Korisniku navedenih u točki 4.3. ovog Ugovora, osim kada je takva provjera nužna radi ispunjavanja obveza Uprave Stranice prema Korisniku.

8.4. Pružajući Usluge, Uprava stranice, postupajući razumno i u dobroj vjeri, smatra da Korisnik:

1. Posjeduje sva potrebna prava koja mu omogućuju registraciju na Stranici.

2. Označava pouzdane podatke o sebi u iznosima potrebnim za primanje Usluga.

3. Upoznatovim Ugovorom, izražava suglasnost s njim i preuzima prava i obveze navedene u njemu.

8.5. Nakon što se Korisnik registrira na Stranici, Uprava Stranice ima pravo slati Korisniku informacije o razvoju Stranica Uprave i njihovih usluga, kao i oglašavati vlastite aktivnosti i usluge na telekomunikacijskim mrežama u skladu s 1. dijelom. članka 18. Saveznog zakona od 13. ožujka 2006. N 38-FZ "O oglašavanju".

8.6. Ovaj se Ugovor ne odnosi na radnje i internetske resurse trećih strana.

9. OGRANIČENJE ODGOVORNOSTI ADMINISTRACIJE STRANICE

9.1. ADMINISTRACIJA STRANICA NE MOŽE JAMČITI I NE OBEĆAVA NIKAKVE POSEBNE REZULTATE KORIŠTENJEM PRIMLJENIH USLUGA - SADRŽAJ I INFORMACIJE.

9.2. KAKO BI IZBJEGLI BILO KAKVU POGREŠKU, ADMINISTRACIJA STRANICE STROGO PREPORUČUJE KORISTITI SAMO LICENCIRANI SOFTVER, UKLJUČUJUĆI ANTI-VIRUS SOFTVER, PRILIKOM PREUZIMANJA SADRŽAJA STRANICA.

9.3. Koristeći stranicu, korisnik je suglasan s tim što preuzima sa stranice ili uz njezinu pomoć, sve materijale na vlastitu odgovornost i osobnu je odgovornost za moguće posljedice korištenja tih materijala, uključujući i za štetu koju to može uzrokovati korisnikovo računalo ili treće strane.GUBITAK PODATAKA ILI BILO KAKVA DRUGA ŠTETA.

9.4. Ni pod kojim okolnostima, administracija stranice ili njezini predstavnici nisu odgovorni za korisnika ili pred bilo kojom trećom stranom za bilo kakvu neizravnu, slučajnu, nenamjernu štetu, uključujući izgubljenu dobit ili izgubljene podatke, štetu, dostojanstvo ili poslovni ugled uzrokovan korištenjem preuzimanja sadržaj ili druge materijale KOJIMA KORISNIK ILI DRUGE OSOBE IMAJU PRISTUP PREKO STRANICE, ČAK I AKO JE ADMINISTRACIJA STRANICE UPOZORILAILI JE UKAZAO NA MOGUĆNOST TAKVE ŠTETE.

10. Završne odredbe

10.1 Ovaj će se Ugovor tumačiti u skladu sa zakonima Ruske Federacije. Pitanja koja nisu regulirana ovim Ugovorom rješavat će se u skladu sa zakonodavstvom Ruske Federacije.

10.2 U slučaju bilo kakvih sporova ili nesuglasica u vezi s izvršavanjem ovog Ugovora, Korisnik i Administracija stranice će učiniti sve da ih riješe međusobnim pregovorima. Ako se sporovi ne riješe pregovorima, sporovi će se rješavati na način propisan važećim zakonodavstvom Ruske Federacije.

10.3 Ovaj Ugovor za Korisnika stupa na snagu od trenutka njegovog pristupanja i vrijedi na neodređeno vrijeme.

10.4 Ako se iz ovog ili onog razloga utvrdi da su jedna ili više odredbi ovog Ugovora nevažeće ili neprovedive, to neće utjecati na valjanost ili provedivost preostalih odredbi.

U ovom članku ćemo razmotriti kako se novčane kazne od kupca uzimaju u obzir u računovodstvu.

Na primjer, Kedr LLC izvršio je predujam Benjamin LLC u skladu s ugovorom u iznosu od 119 tisuća rubalja, uključujući 18% PDV-a. Rok isporuke prema uvjetima ugovora je 14 dana od dana uplate. Ujedno je dobavljač odgodio ispunjenje obveza za 10 dana. Zbog toga su Kedr doo naplaćene penale sukladno ugovoru u iznosu od 0,05% za svaki dan kašnjenja. Kao rezultat toga, kazna je iznosila 590 rubalja (119.000 * 0,05% * 10 dana).

Pogledajmo sada kako se obračun kazni obavlja i odražava u računovodstvu "1C računovodstvo 8"(rev. 3.0.)

Plaćanje dobavljaču se ogleda u dokumentu "Nalog za plaćanje" - nalazi se na kartici "Banka i blagajna". Ovaj dokument se ne mora izvršiti u programu ako se plaćanje vrši u banci klijent.

Program generira dokument "Zaduživanje s tekućeg računa" na temelju naloga za plaćanje s vrstom operacije - "Plaćanje dobavljaču". Ako klijent-banka podržava, tada se dokument može preuzeti s nje. Zatim se u skladu s dokumentom formira knjiženje: Dt 60,02 Kt 51

Također, na temelju dokumenta “Otpis s tekućeg računa” formira se “Račun” i vrši se knjiženje: Dt 68,02 Kt 76VA

Kazne u iznosu od 590 rubalja obračunavaju se nakon što dobavljač nije ispunio svoje obveze prema ugovoru.

Sada formiramo ožičenje Dt 76,02 Kt 91,01. Može se odraziti kroz BU i NU operaciju, nalazi se u kartici "Računovodstvo, porezi i izvješćivanje".

Sada popunjavamo operaciju, navodeći njezin naziv, kreditne i debitne račune, iznos operacije i podkonto. Napominjemo da će se na teretu subconta pojaviti druga ugovorna strana, dokument za terećenje novca od R / C, na temelju kojeg se naplaćuju kazne, kao i ugovor.

U podkontou za zajam trebate navesti "Potraživanja (plaćanja) kazni, kazni i neuštede". Ovo knjiženje se može odraziti putem korespondentnih računa.

Za iznos novčane kazne koristi se dokument "Prijava na tekući račun" s vrstom operacije "Drugi primitak". Vrsta tekućeg računa bit će 76.02 "Obračuni po potraživanjima".

Primanje sredstava od Benjamin LLC-a bit će prikazano u dokumentu "Prijem robe i usluga" s vrstom transakcije "Roba".

Tako se vrši obračun kazni u računovodstvenim evidencijama kupca.